随着企业运营的日益复杂化,开办费的处理成为了企业财务管理中不可或缺的一部分,开办费,顾名思义,是指企业在筹建期间所发生的各项费用,包括但不限于人员工资、办公费用、差旅费、培训费等,这些费用的正确处理对于企业的财务健康和合规运营至关重要,本文将详细介绍开办费的最新账务处理方式。

开办费的概念及重要性

开办费是企业为开展业务活动而发生的费用,主要发生在企业筹建阶段,这些费用虽然不是直接与生产经营活动相关,但却是企业成功运营的必要投入,正确处理开办费,有助于企业合理规划资金使用,提高财务管理效率,同时也能确保企业遵守相关法律法规,避免因账务处理不当而引发的财务风险。

开办费账务处理的最新规定

根据最新的会计准则,企业对开办费的账务处理有了新的规定,以下是开办费账务处理的最新要点:

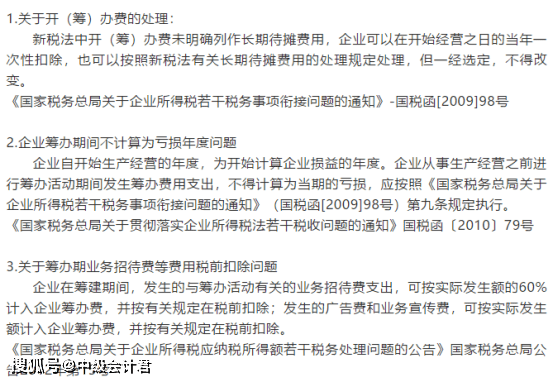

1、筹建期间的费用归集:企业在筹建期间发生的各项费用,应按照费用性质进行归集,以便于后续的账务处理。

2、费用资本化与费用化:开办费应按照资本化与费用化的原则进行处理,对于那些与未来经营活动直接相关的费用,应进行资本化处理,即先计入长期待摊费用,然后在预期的受益期内进行摊销,而对于那些与未来经营活动不直接相关的费用,应直接进行费用化处理。

3、会计科目的设置:企业应设置相应的会计科目来核算开办费,常见的科目包括“开办费”和“长期待摊费用”等。“开办费”科目用于核算企业在筹建期间发生的各项费用,“长期待摊费用”科目用于核算那些需要分期摊销的费用。

4、账务处理的流程:企业在发生开办费时,应及时进行账务处理,具体流程包括:记录原始凭证、编制记账凭证、登记会计账簿、编制财务报表等,在处理过程中,应确保凭证的真实性、完整性和准确性。

开办费账务处理的实例分析

以一家新成立的企业为例,该企业在筹建期间发生了以下开办费:人员工资、办公费用、差旅费和培训费共计100万元,根据上述的最新规定,该企业应按照以下步骤进行账务处理:

1、将各项费用按照性质进行归集,并分别记录在相应的会计科目中,人员工资和办公费用可计入“开办费”科目,差旅费和培训费可根据实际情况进行分类处理。

2、对于那些与未来经营活动直接相关的费用(如培训费),应进行资本化处理,先计入“长期待摊费用”科目,并在预期的受益期内进行摊销,对于其他费用,可直接进行费用化处理。

3、在发生费用时,及时编制记账凭证,并登记会计账簿,在编制财务报表时,应将开办费列入相应的报表项目,以便于反映企业的财务状况和经营成果。

4、在日常运营过程中,企业应持续关注开办费的摊销情况,确保摊销的准确性和合规性,还应定期进行财务审计和检查,以发现并纠正账务处理中的问题。

开办费的账务处理对于企业的财务健康和合规运营至关重要,企业应按照最新的会计准则进行账务处理,合理归集费用、进行资本化和费用化处理、设置会计科目、遵循账务处理流程等,企业还应持续关注开办费的摊销情况,确保摊销的准确性和合规性,通过正确的账务处理,企业可以合理规划资金使用,提高财务管理效率,确保遵守相关法律法规,为企业的长期发展奠定坚实的基础。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...